2020年四季度歐洲公共衛(wèi)生事件反彈,加之主要漿紙企業(yè)將上半年檢修推遲至四季度,當(dāng)?shù)匚幕眉埡吞胤N紙市場(chǎng)疲弱,芬蘭紙漿供需結(jié)構(gòu)會(huì)發(fā)生如何變化,到中國(guó)的出口量是增是減。

前三季度:罷工疊加需求減少 紙漿產(chǎn)量來(lái)到近三年低點(diǎn)

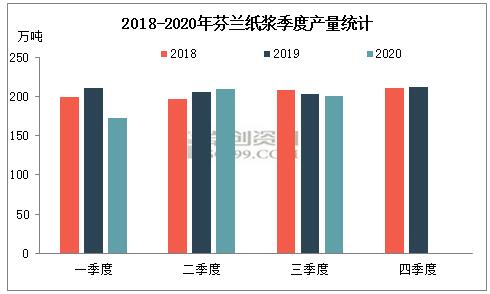

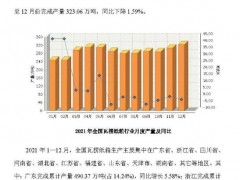

2020年前三季度芬蘭紙漿產(chǎn)量580萬(wàn)噸,較去年同期下降6%,分季度來(lái)看,一季度下降幅度最大,且為近三年低點(diǎn),二、三季度與去年基本持平。影響產(chǎn)量變化主要因素:一是1月27日至2月9日芬蘭林業(yè)工人罷工,影響紙漿生產(chǎn)及交付,芬蘭Metsa集團(tuán)Kemi漿紙廠計(jì)劃9月14日至20日進(jìn)行維護(hù)檢修;二是UPM和Metsa把旗下漿廠檢修從二季度推遲到四季度,保證二、三季度產(chǎn)量穩(wěn)定。

2020年前三季度芬蘭紙漿出口量326萬(wàn)噸,較去年同期下降6%,占總產(chǎn)量56%,出口量降幅和占比與去年同期持平,但分季度來(lái)看,二、三季度占比均為57%,出口占比呈現(xiàn)增加趨勢(shì),主要變化原因是公共衛(wèi)生事件、遠(yuǎn)程辦公、會(huì)展減少導(dǎo)致文化用紙需求減低,1-9月圖形紙產(chǎn)量比去年下降了30.4%,Stora Enso今年決定將其造紙廠的產(chǎn)能減少約25%,永久停止或改造芬蘭Oulu紙廠。

四季度:集中檢修降低產(chǎn)量 海運(yùn)費(fèi)上漲增加成本

供應(yīng):Metsa把二季度Husum(位于瑞典)檢修推遲到10月,在芬蘭的勞馬紙漿廠10月31日開(kāi)始進(jìn)行為期一周的年度維護(hù),并于11月6日重啟,第四季度有三家芬寶紙漿廠進(jìn)行年度維護(hù)停機(jī);UPM位于芬蘭的Pietarsaari的紙漿廠宣布從10月12日開(kāi)始為期三周的維護(hù),Kaukas紙漿廠11月2日開(kāi)始為期兩周的年度檢修;Stora Enso旗下檢修漿廠主要集中在瑞典(Fors、Skoghall)。綜合來(lái)看芬蘭四季度紙漿產(chǎn)量受檢修影響減少12萬(wàn)噸。

需求:UPM將于2020年12月中旬永久關(guān)閉Kaipola造紙廠,將影響紙張產(chǎn)量72萬(wàn)噸(45萬(wàn)噸新聞紙和27噸銅版紙);Stora Enso永久停止改造芬蘭Oulu紙廠(45萬(wàn)噸牛皮紙和55萬(wàn)噸紙漿)和瑞典Hylte的造紙機(jī)(45萬(wàn)噸新聞紙)。

運(yùn)費(fèi):由于保險(xiǎn)承保費(fèi)和COVID-19相關(guān)費(fèi)用的增加,疊加集裝箱局部短缺,海運(yùn)費(fèi)快速上漲,增加紙漿出口運(yùn)輸成本。

其他因素:2020年11月下旬開(kāi)始芬蘭公共衛(wèi)生事件控制情況出現(xiàn)反彈,Covid-19日新增人數(shù)穩(wěn)定在350人次以上,或增加造紙行業(yè)停減產(chǎn)風(fēng)險(xiǎn)。

展望

??

?? ??

?? ??

?? ??

??