2019年,面對宏觀經(jīng)濟增速放緩、中美貿(mào)易爭端加劇、環(huán)保持續(xù)趨嚴和原料供給端擴張與需求端收縮等多重壓力,江蘇省造紙工業(yè)經(jīng)營發(fā)展也面臨著巨大壓力,但在逆境中江蘇省紙及紙板總產(chǎn)量增幅顯著。

1、2019年生產(chǎn)運營情況

1.1主要生產(chǎn)經(jīng)濟指標完成情況

1.1.1 機制紙及紙板總產(chǎn)量

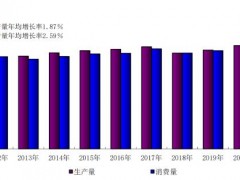

據(jù)江蘇省造紙行業(yè)協(xié)會調(diào)查統(tǒng)計,2019年江蘇省造紙工業(yè)累計生產(chǎn)機制紙及紙板總產(chǎn)量達到1473萬t,比2018年的1321萬t增加11.5%。

1.1.2 主要紙種產(chǎn)量

(1)文化用紙

2019年江蘇省文化用紙總產(chǎn)量為408.1萬t,占江蘇省機制紙及紙板總產(chǎn)量的27.7%,比2018年的381.4萬t增加7.0%。

其中:銅版紙產(chǎn)量244.8萬t,比2018年的239.7萬t增加2.1%;雙膠紙和復印紙原紙產(chǎn)量163.3萬t,比2018年的141.7萬t增加15.2%。

(2)包裝用紙及紙板

2019年江蘇省包裝用紙及紙板總產(chǎn)量為899.4萬t,占江蘇省機制紙及紙板總產(chǎn)量的61.1%,比2018年的768.6萬t增加17.0%。

其中:瓦楞原紙產(chǎn)量295.8萬t,比2018年的255.8萬t增加15.6%;箱紙板產(chǎn)量405.9萬t,比2018年的371.0萬t增加9.4%;涂布白紙板產(chǎn)量78.7萬t,比2018年的60.8萬t增加29.4%;紙管原紙產(chǎn)量0.9萬t,較2018年的6.4萬t減少86.0%;涂布白卡紙產(chǎn)量117.5萬t,比2018年的76.4萬t增加53.8%。

?。?)生活用紙

2019年江蘇省生活用紙總產(chǎn)量為149.2萬t,占江蘇省機制紙及紙板總產(chǎn)量的10.1%,比2018年的145.0萬t增加2.9%。

?。?)特種紙及紙板

2019年江蘇省特種紙及紙板總產(chǎn)量為16.3萬t,包括無碳復寫紙、防偽票證紙、熱敏紙、紙杯原紙、三濾紙、蚊香片紙、箱包紙板、鞋底紙板等,占江蘇省機制紙及紙板總產(chǎn)量的1.1%,比2018年的26.0萬t減少37.3%。

1.1.3 纖維原料結(jié)構(gòu)

2019年江蘇省紙漿總消耗量1156萬t,比2018年的1057萬t增加9.4%。江蘇省木漿、廢紙漿、非木漿占比分別為38.2%、61.0%、0.8%。

其中:木漿消耗量442萬t,比2018年的422萬t增加4.7%;占紙漿總消耗量的38.2%,比2018年的39.9%減少了1.7個百分點。

廢紙漿消耗量705萬t,比2018年的630萬t增加11.9%;占紙漿總消耗量的61.0%,比2018年的59.6%增加了1.4個百分點,折合耗用廢紙881萬t。

非木漿消耗量9萬t,比2018年的5萬t增加80%;占紙漿總消耗量的0.8%,比2018年的0.5%增加了0.3個百分點。

1.1.4 實現(xiàn)產(chǎn)值、銷售收入、稅金及利潤

據(jù)江蘇省造紙行業(yè)協(xié)會統(tǒng)計,2019年江蘇省造紙工業(yè)總計完成工業(yè)總產(chǎn)值684億元,比2018年的690億元降低0.9%;實現(xiàn)銷售收入687億元,比2018年的693億元降低0.9%;上繳稅金25億元,比2018年的27億元降低7.4%;實現(xiàn)利潤62.5億元,比2018年的58.0億元增長7.8%;江蘇省虧損制漿造紙企業(yè)共5家。

1.2 區(qū)域產(chǎn)量分布情況

2019年,蘇南地區(qū)造紙總產(chǎn)量合計1070萬t,占江蘇省造紙總產(chǎn)量的72.6%,比上年同期的1002萬t增加6.8%;蘇中地區(qū)造紙總產(chǎn)量合計133萬t,占江蘇省造紙總產(chǎn)量的9.0%,比上年同期的112萬t增加18.8%;蘇北地區(qū)造紙總產(chǎn)量合計270萬t,占江蘇省造紙總產(chǎn)量的18.4%,比上年同期的207萬t增加了30.4%。主要原因是近年來蘇北地區(qū)一些新建生產(chǎn)包裝用紙的造紙企業(yè)產(chǎn)能釋放,未來還會有新的產(chǎn)能落戶蘇北(APP如東項目及江蘇鹽城鳳程紙業(yè)年產(chǎn)55萬t瓦楞原紙等項目),對江蘇造紙產(chǎn)能的均勻分布起到一定的影響。

1.3 內(nèi)、外(合)資企業(yè)產(chǎn)量比重

2019年江蘇省內(nèi)資造紙企業(yè)產(chǎn)量合計373.1萬t,占江蘇省機制紙及紙板總產(chǎn)量的25.3%,比2018年的21.9%增加了3.4個百分點,產(chǎn)量比2018年的289.0萬t增加29.1%,內(nèi)資企業(yè)產(chǎn)量大幅提高的原因在于江蘇鹽城、連云港、宿遷一帶新興的造紙產(chǎn)能逐步釋放,導致內(nèi)資企業(yè)比重加大;江蘇省外(合)資企業(yè)產(chǎn)量合計1099.9萬t,占江蘇省機制紙及紙板總產(chǎn)量的74.7%,比2018年的78.1%減少了3.4個百分點,產(chǎn)量比2018年的1062.0萬t增加3.6%,這是部分大型造紙企業(yè)產(chǎn)量提升產(chǎn)能波動引起的。

1.4 大中型造紙企業(yè)的市場份額繼續(xù)擴大

國家環(huán)保政策對落后產(chǎn)能的淘汰力度逐步加大,小型造紙企業(yè)在多方面都處于劣勢,盈利困難,2019年至今減產(chǎn)、停產(chǎn)現(xiàn)象較為普遍。10萬t以上的大中型造紙企業(yè)2019年合計產(chǎn)量達到1397萬t,占江蘇省造紙總產(chǎn)量的94.8%,比2018年的1262萬t增加10.7%。其中,年產(chǎn)量50萬t以上的大型造紙企業(yè)2019年合計產(chǎn)量達到1172萬t,占江蘇省造紙總產(chǎn)量的79.6%,比2018年1062萬t增加10.3%;2019年江蘇省大中型造紙企業(yè)的平均規(guī)模達到69.9萬t,與2018年的70萬t基本持平。

1.5 規(guī)模企業(yè)概況

2019年機制紙及紙板產(chǎn)量達到10萬t的造紙企業(yè)共20家,產(chǎn)量在50萬t以上的企業(yè)有10家(見表1)。

2019年江蘇省機制紙及紙板年產(chǎn)200萬t以上的企業(yè)有1家;年產(chǎn)100萬~200萬t的企業(yè)有4家;年產(chǎn)50萬~100萬t的企業(yè)有5家;年產(chǎn)10萬~50萬t的企業(yè)有10家。

2、2020年行業(yè)形勢展望

2020年新冠疫情在全球肆虐,對全球經(jīng)濟發(fā)展將會造成致命打擊。如今全球幾乎所有國家除公共衛(wèi)生事業(yè)外的其他企業(yè)減產(chǎn)或者停滯生產(chǎn),中國的疫情防控取得了階段性成果,企業(yè)也逐漸復工復產(chǎn),社會秩序也井然有序。但是全球疫情的形勢依然嚴峻。這都對中國造紙工業(yè)產(chǎn)生了重大影響,形勢不容樂觀。分析主要產(chǎn)生原因有2個方面:原料和需求。

2.1 原料

原料方面影響主要是:我國的造紙原材料木漿和廢紙以及廢紙漿絕大部分依靠國外進口,我國的進口木漿主要是漂白闊葉漿木和漂白針葉木漿。進口漂白闊葉木漿主要來源國依次為巴西、印度尼西亞、烏拉圭、美國、加拿大;進口漂白針葉木漿主要來源國依次為加拿大、美國、智利、芬蘭、俄羅斯。2019年中國進口木漿總量預計2600萬t,由于環(huán)保政策趨嚴,我國近幾年木漿產(chǎn)能擴張縮小,由于需求旺盛,產(chǎn)能利用率在2017年大幅抬升,達到了99.09%,未來產(chǎn)能擴張受限,存量產(chǎn)能利用率已近盡頭,未來對進口漿的依存度還將逐步提高。木漿在我國造紙工業(yè)原料整體占比近三成左右,如此龐大的原料需求,在中國造紙工業(yè)的產(chǎn)能擴張中扮演舉足輕重的角色,一旦受到外部不可抗因素影響,國外原料進口受限無法進入中國市場,國內(nèi)的原料結(jié)構(gòu)遠不能滿足現(xiàn)有的市場需求,對中國造紙工業(yè)的健康發(fā)展將是致命打擊。

廢紙和廢紙漿:回顧2019年全年共審批了15批次進口廢物許可,廢紙進口總量1075萬t,較2018年減少740萬t,同比下降40.8%。從進口總額來看,美國依舊最多(44.5%)、日本次之(15.9%)、澳大利亞、英國、荷蘭等。隨著《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》《進口廢紙環(huán)境保護管理規(guī)定》《限制進口類可用作原料的固體廢物環(huán)境保護管理規(guī)定》等政策的相繼出臺,廢紙進口逐年減少。截至2020年4月10日共審批了5批次進口廢物許可,廢紙總量438.6萬t。受到疫情的影響,進口廢紙的來源將受到限制,價格將可能上漲,這些因素都將造成2020年我國造紙纖維難以避免的原料缺口。面對可能來襲的原料短缺威脅,國內(nèi)許多大型紙企開始積極關注原料端,關注林漿一體化項目。未來中小型企業(yè)受制于原材料將面臨巨大的經(jīng)營困難,如何在困境中求生存、謀發(fā)展將成為江蘇省造紙企業(yè)2020年的發(fā)展主題。

2.2 需求

2019年中美貿(mào)易戰(zhàn)全面爆發(fā)、環(huán)保要求趨嚴、供給側(cè)改革、廢紙政策變化等多重政策影響,宏觀經(jīng)濟形勢較為嚴峻。中國造紙工業(yè)在國家減稅降費的相關政策措施下艱難前行,然而“禍不單行”新冠疫情的全球爆發(fā)對中國經(jīng)濟復蘇又是一次致命的打擊。新冠疫情已經(jīng)進入新階段,海外成為抗疫主戰(zhàn)場。海外疫情的發(fā)酵影響到全球供應鏈。最直接的表現(xiàn)就是中國的主要出口目的地經(jīng)濟增速放緩,進口需求減弱,將對中國出口量需求減弱形成進一步拖累。

我國是貿(mào)易出口大國,而今受疫情影響全球“閉關鎖國”,暫停一切社會生產(chǎn)活動,全球經(jīng)濟嚴重萎縮,我國外貿(mào)出口訂單嚴重減少,中國出口超預期下行,海外疫情將對行業(yè)的原材料供給以及下游需求帶來一定的限制。大部分企業(yè)雖然已經(jīng)復工復產(chǎn)但總體開機率不到50%,有的包裝廠訂單銳減80%甚至已經(jīng)停產(chǎn)。

國內(nèi)社會需求也大幅減少,文化用紙、包裝紙需求大幅降低,導致企業(yè)庫存增多。預計2020年上半年江蘇乃至全國造紙行業(yè)生產(chǎn)總量和經(jīng)濟效益萎縮下滑,上半年企業(yè)主要以去庫存為主。下半年如果全球疫情能夠得到有效控制,國家出臺相應政策幫助困難企業(yè)渡過艱難時期,經(jīng)濟會在短時間內(nèi)恢復,社會需求也會相繼回升,但是行業(yè)整體經(jīng)濟效益和形勢較2019年必然嚴重萎縮。

產(chǎn)能過??赡芤蔀?020年的主要基調(diào),中國的發(fā)展離不了全球化大市場,我們已經(jīng)無法“自產(chǎn)自銷”。目前的疫情問題已經(jīng)逐步升級為經(jīng)濟問題、國際外部環(huán)境問題,后續(xù)行情有太多的不確定性,相信此次疫情將會對我國造紙工業(yè)的產(chǎn)業(yè)格局以及原料結(jié)構(gòu)、產(chǎn)能分布產(chǎn)生一定影響。通過疫情也為市場深度探底提供了一次契機,疫情過后仍能夠存活下來的企業(yè),未來將更有可能具備高度市場競爭力和回報率。

疫情之下,企業(yè)的困難主要出現(xiàn)在上下游供應鏈上,前期受疫情影響企業(yè)缺乏原料,后期成品紙訂單大幅減少,庫存壓力大。未來優(yōu)化供應鏈將成為制造業(yè)技術創(chuàng)新的熱點,造紙行業(yè)目前急需打造彈性供應鏈策略,使企業(yè)可以從多個供應源獲得供應,提高供應鏈柔性程度。同時,與上下游的整合能夠幫助企業(yè)高效地控制投入與產(chǎn)出,減少原材料供應和產(chǎn)品銷售的不確定性。

??

?? ??

?? ??

?? ??

??